Dalam analisis investasi dengan menggunakan financial modeling, laporan keuangan merupakan salah satu sumber utama yang menjadi bahan pertimbangan. Laporan keuangan terdiri dari beberapa bagian yang saling berkaitan. Income Statement (IS) atau biasa disebut Laporan Laba Rugi merupakan bagian dari laporan keuangan yang dikeluarkan oleh Perusahaan. Income Statement melaporkan dan mengukur keberhasilan suatu Perusahaan dalam jangka waktu tertentu. Income Statement berisikan beberapa poin utama yaitu Revenue, Cost Of Goods Sold, Operating Expenses, Other Income, Depreciation & Amortization, Interest, Taxes, Non-recurring and extraordinary items dan Distributions. Namun dalam prakteknya, poin poin dalam Income Statement bisa bertambah atau berkurang sesuai dengan gaya pelaporan dan industri dari Perusahaan tersebut. Dalam tulisan singkat ini saya akan membahas bagian-bagian dari Income Statement.

Revenue

Revenue merupakan seluruh penjualan atau pendapatan kotor yang mampu Perusahaan hasilkan dalam rentang waktu tertentu misalkan tiga bulanan, enam bulanan atau tahunan. Dalam Income Statement, revenue dituliskan juga dengan frasa Penjualan (Sales) atau Pendapatan.

Cost Of Goods Sold

Cost Of Goods Sold (COGS) adalah seluruh beban yang dikeluarkan Perusahaan dalam memproduksi atau menghasilkan produk. Di Indonesia COGS dikenal sebagai Beban Pokok Penjualan atau Beban Pendapatan. Secara umum COGS dapat dihitung dengan menjumlahkan seluruh komponen beban dalam memproduksi suatu barang atau jasa yang dijual. Dalam Income Statement sering kali COGS tidak tertulis dengan jelas terutama pada Perusahaan Jasa, rekan-rekan perlu menjumlahkannya sendiri untuk mengetahui berapa angka COGS nya. Singkatnya untuk mencari angka COGS, rekan-rekan perlu mengamati seluruh komponen beban lalu menjumlahkan seluruh komponen beban yang termasuk kedalam Upaya Perusahaan dalam memproduksi suatu barang atau jasa untuk dijual. Satu hal mudah untuk memahami beban apa saja yang tergolong COGS adalah bayangkan jika beban itu tidak dikeluarkan maka barang atau jasa yang diproduksi tidak bisa terwujud.

Operating Expenses

Operating expenses adalah beban yang dikeluarkan Perusahaan dalam menjalankan bisnisnya atau kegiatan operasionalnya sehari-hari. Beban ini adalah sejumlah dana yang dikeluarkan Perusahaan guna menghasilkan pendapatan perusahaan dan mendukung operasinya secara tidak langsung. Secara umum operating expenses dapat dibagi menjadi 3 yaitu:

- Selling, General & Administrative (SG&A)

- Advertising & Marketing

- Research & Development (R&D)

Other Income

Other Income adalah pendapatan Perusahaan diluar dari kegiatan bisnis yang utama atau diluar dari kegiatan operasional perusahaan. Bunga, dividen, sewa dan hasil penjualan aset adalah beberapa yang tergolong dalam other income.

Depreciation & Amortization

Depreciation adalah istilah akuntansi untuk penyusutan aset tetap selama periode waktu tertentu, sedangkan Amortization adalah istilah akuntansi untuk pengurangan nilai ekonomis aset tidak berwujud (kekayaan intelektual seperti paten, hak cipta, dan merek dagang) selama masa manfaatnya. Penting untuk dicatat bahwa tidak semua aset tidak berwujud harus diamortisasi.

Interest & Taxes

Interest atau Bunga terdiri dari beban bunga dan pendapatan bunga. Beban bunga adalah nilai ekonomis yang timbul dari utang yang dipinjam perusahaan. Pendapatan bunga umumnya adalah pendapatan yang diterima dari kas yang disimpan dalam rekening tabungan, sertifikat deposito, dan investasi lainnya. Taxes atau Pajak adalah sejumlah uang yang dibebankan oleh pemerintah kepada perusahaan. Pajak dikenakan atas laba sebelum pajak.

Non-recurring and extraordinary items

Non-recurring and extraordinary items dapat didefinisikan sebagai pos atau kejadian luar biasa, pos ini berisi pengeluaran atau pemasukan yang hanya terjadi satu kali atau tidak berkaitan dengan operasi inti sehari-hari. Sebagai contoh: keuntungan atau kerugian dari penjualan aset, atau dari penutupan bisnis.

Distributions

Distribusi secara luas didefinisikan sebagai pembayaran kepada pemegang saham. Pembayaran ini dapat berupa dividen atau pembayaran kepentingan non-pengendali. Di Indonesia biasa dituliskan laba yang dapat diatribusikan.

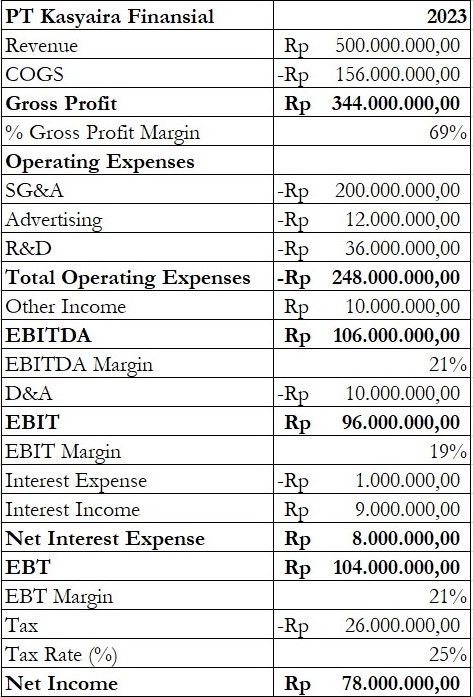

Seperti yang sudah disampaikan, pada prakteknya Laporan Laba Rugi atau Income Statement memiliki penyajian yang berbeda-beda. Namun poin-poin diatas merupakan satu langkah guna mempermudah kita untuk membuat financial modeling. Selain 9 poin, ada beberapa hal lainnya yang perlu kita hitung kembali seperti Gross Profit, EBITDA, EBIT sampai Net Income. Untuk mempermudah rekan-rekan memahaminya, berikut adalah contoh Income Statement sederhana:

Daftar Bacaan

Pignataro, P. (2013). Financial modeling and valuation: a practical guide to investment banking and private equity (Vol. 876). John Wiley & Sons.